<股市行情鑫东财配资>存货周转率计算方式及 ABC 公司案例,用啥周转额看目的

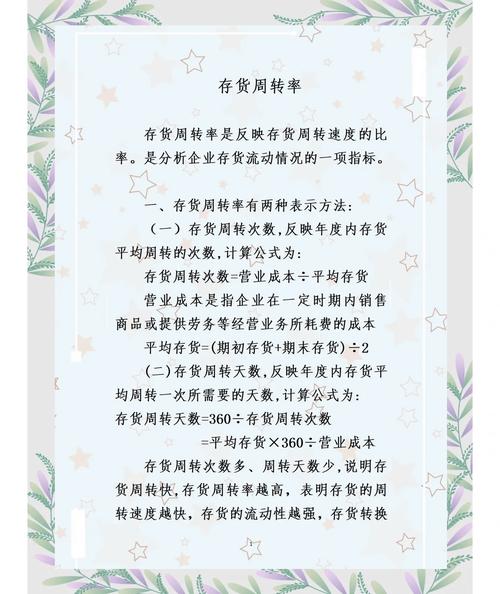

存货周转率

概念:存货周转率是销售收入与存货的比值。

计量方式:存货周转次数、存货周转天数、存货与收入比

存货周转次数=销售收入÷存货

存货周转天数=365÷(销售收入÷存货)

存货与收入比=存货÷销售收入

根据ABC公司的财务报表数据:

本年存货周转次数=3000÷119=25.21(次/年)

本年存货周转天数=365÷(3 000/119)=14.5(天)

本年存货与收入比=119÷3000=4.0%

在计算和使用存货周转率时,应注意以下问题:

1.计算存货周转率时,使用“销售收入”还是“销售成本”作为周转额,要看分析的目的。

(1)在短期偿债能力分析中,为了评估资产的变现能力需要计量存货转换为现金的数量和时间,应采用“销售收入”。

(2)在分解总资产周转率时,为系统分析各项资产的周转情况并识别主要的影响因素,应统一使用“销售收入”计算周转率。

(3)如果是为了评估存货管理的业绩,应当使用“销售成本”计算存货周转率,使其分子和分母保持口径一致。

实际上,两种周转率的差额是毛利引起的,用哪一个计算都能达到分析目的。

依ABC公司的数据存货周转率计算方式及 ABC 公司案例,用啥周转额看目的,两种计算方法可以转换如下:

本年存货(成本)周转次数=销售成本÷存货=2 644÷119=22.22(次)

本年存货(收入)周转次数×成本率=25.21×88.13%=22.22(次)

2.存货周转天数不是越低越好。

存货过多会浪费资金,存货过少不能满足流转需要,在特定的生产经营条件下存在一个的存货水平,所以存货不是越少越好。

3.应注意应付款项、存货和应收账款(或销售)之间的关系。

(1)一般说来,销售增加会拉动应收账款、存货、应付账款增加,不会引起周转率的明显变化。

(2)当企业接受一个大的订单时,先要增加采购,然后依次推动存货和应收账款增加,最后才引起收入上升。在该订单没有实现销售以前,先表现为存货等周转天数增加。这种周转天数增加,没有什么不好。

(3)与此相反,预见到销售会萎缩时,先行减少采购,依次引起存货周转天数等下降。这种周转天数下降不是什么好事,并非资产管理的改善。

4.应关注构成存货的产成品、自制半成品、原材料、在产品和低值易耗品之间的比例关系。正常的情况下,它们之间存在某种比例关系.如果产成品大量增加,其他项目减少存货周转率多大比较好,很可能是销售不畅,放慢了生产节奏。此时,总的存货金额可能并没有显著变动,甚至尚未引起存货周转率的显著变化。因此,在分析时既要重点关注变化大的项目,也不能完全忽视变化不大的项目,其内部可能隐藏着重要问题。

网红带货构成商业广告|南财合规周报(第221期)

21世纪经济报道记者 王俊每周,“合规周报”会盘点上一周国内...(95 )人阅读时间:2026-01-30

存货周转率计算方式及 ABC 公司案例,用啥周转额看目的

2011年注会财务成本管理辅导:存货周转率内容 - 存货周转...(141 )人阅读时间:2026-01-29

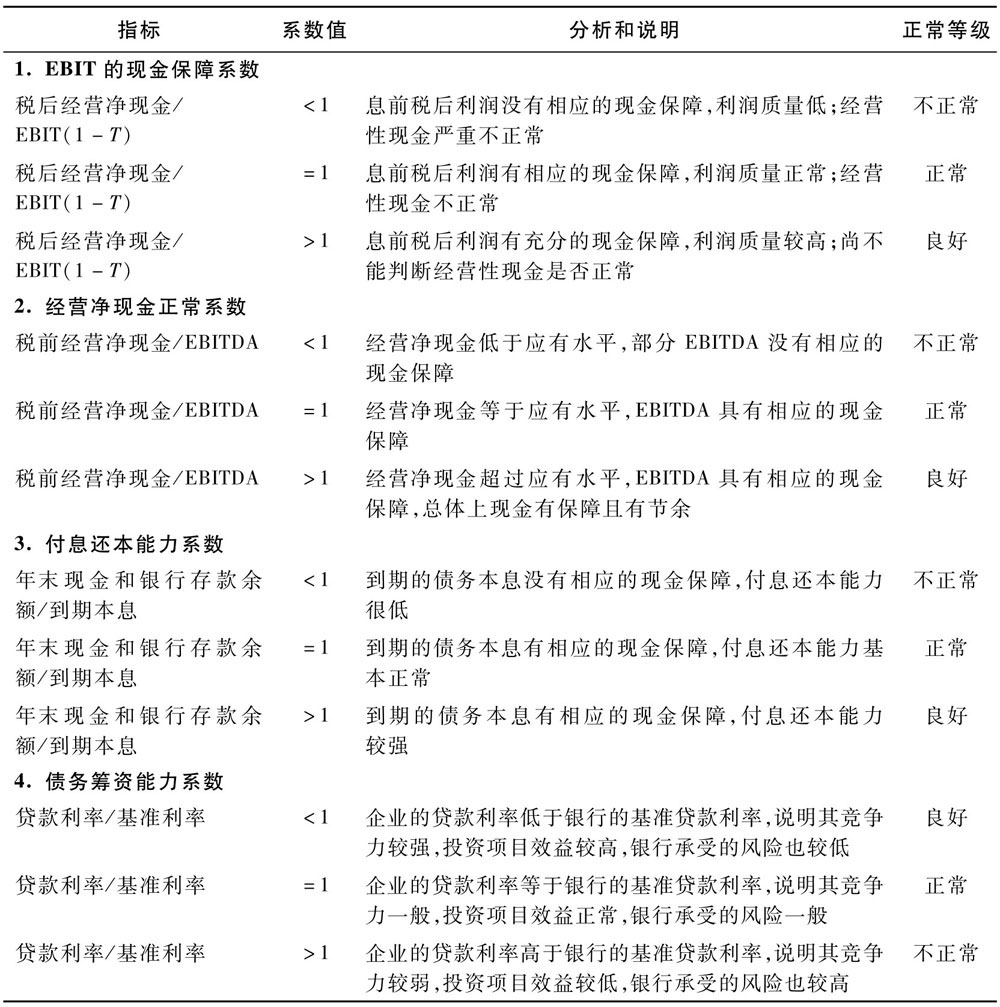

CEO必知!经营性净现金充裕程度对企业的四大重要意义

CEO财务分析与决策(第2版)第三节 CEO解读现金流量表第...(71 )人阅读时间:2026-01-29

库存周转率衡量供应链及公司管理,这些要点你得知道

库存周转率上不去其他的任何指标都是假的,程晓华2024-12...(67 )人阅读时间:2026-01-29 人生是个不可逆的过程。尤其是对于青年人来说,往往在不经意间渡...

人生是个不可逆的过程。尤其是对于青年人来说,往往在不经意间渡... 证券代码:301586证券简称:佳力奇公告编号:2025-

证券代码:301586证券简称:佳力奇公告编号:2025- 浪潮信息公司介绍(上市公司:000977)浪潮信息,专注于高...

浪潮信息公司介绍(上市公司:000977)浪潮信息,专注于高... 常用炒股APP有哪些炒股软件哪个好用手机炒股的软件有:平安证...

常用炒股APP有哪些炒股软件哪个好用手机炒股的软件有:平安证...