<股市行情鑫东财配资>CEO必知!经营性净现金充裕程度对企业的四大重要意义

第三节 CEO解读现金流量表一、现金为王

“现金为王”之说至少体现在四个方面:一是经营净现金的充裕程度体现一个企业盈利的质量,即利润是否由经营净现金来保障?二是经营净现金的充裕程度反映了一个企业的竞争力或竞争优势,真正具有竞争力的企业,其经营净现金充裕。三是现金标志着企业是否具有正常的偿债能力。从防范财务危机的角度看,现金比利润更加重要,一个企业失去了现金流入就失去了偿债能力,等于步入死亡陷阱,尽管这个企业有利润。四是总体现金流量的状况体现了企业投融资渠道的畅通程度。当经营净现金显著增加,筹资活动现金充裕、成本低且渠道畅通,投资活动的现金回收速度快或回报高,说明企业现金充裕、投融资渠道畅通;反之,则说明企业现金不足、投融资渠道不畅。

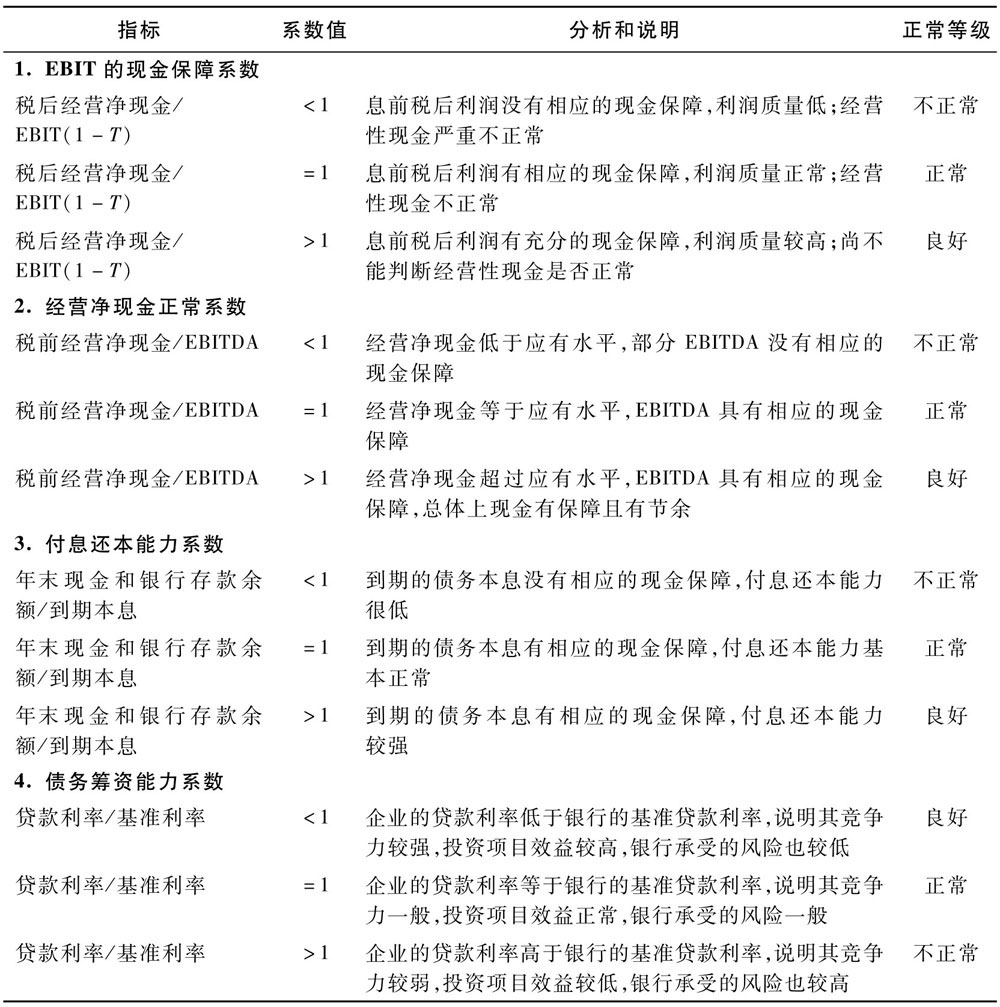

作为CEO,首先要了解企业整体的现金流量状况,即当年企业总的净现金或净增的总现金,包括经营性净现金、筹资性净现金和投资性净现金。相对而言,当企业总的净现金大于零,说明企业整体现金状况较好;当企业总的净现金等于零,说明企业整体的现金状况一般;企业总的净现金小于零,说明企业整体的现金状况不好。为什么呢?当我们把企业本年度总的净现金与预计来年的到期本息相比,问题就一目了然了。因为企业能否按期还本付息取决于其是否具有现金,而不取决于其是否具有利润。正如表2-8所示:①当企业本年末总的净现金余额低于其明年预计的到期债务本息时,说明其明年到期的债务本息没有相应的现金保障,付息还本能力很低。②当企业本年末总的净现金余额等于其明年到期债务的本息时,说明其明年到期的债务本息有相应的现金保障,付息还本能力正常。③当企业本年末总的净现金余额超过其明年到期债务的本息时,说明其明年到期的债务本息有相应的现金保障,付息还本能力强。

表2-8 企业利润的质量和经营净现金正常程度分析判断表

二、经营净现金是王中王

为什么经营净现金如此重要呢?问题在于在三类现金中,经营净现金是唯一由企业自身经营创造的现金流,是企业现金最重要的来源。我们知道,对于成长型的企业,投资项目尚未形成效益之前,现金流出通常大于流入,因此投资净现金为负数。此外,对于成长型的企业,为了新增投资,企业经常需要向银行或股东筹资,但同时需要偿还银行贷款和支付利息和股息。一旦筹资不足,即筹资净现金为负数,就需要依靠企业自身的经营净现金来弥补。

作为CEO,如何衡量和判断企业的经营性现金是否处于正常状态?如何利用经营净现金来衡量和判断企业盈利的质量?如何衡量和判断企业的筹资和投资是否正常且有效益?总而言之,如何度量公司的经营净现金的创造能力?如表2-8所示。

首先,比较和分析税后经营净现金与EBIT(1-T)(息税前利润扣除所得税,又称税后息前利润)之间的关系:①当企业的税后经营净现金小于EBIT(1-T),表明EBIT(1-T)没有相应的现金保障,说明企业EBIT(1-T)的质量很差,且经营净现金严重不正常;②当企业的税后经营净现金等于EBIT(1-T)CEO必知!经营性净现金充裕程度对企业的四大重要意义,说明其EBIT(1-T)具有相应的现金保障,盈利质量正常,但经营性现金不正常;③当企业的税后经营净现金大于EBIT(1-T),说明其EBIT(1-T)具有相应的现金保障,盈利质量良好,但还不能说明其经营性现金是否正常。

其次,比较和分析税前经营净现金与(利息+税收+净利润+折旧+摊销)

之间的关系:①当税前经营净现金小于EBIT(利息+税收+净利润),说明EBIT的质量很差,且经营性现金严重不正常;②当企业的税前经营净现金大于EBIT,但小于,说明虽然EBIT的现金有保障,但折旧和摊销的现金没有保障,因此经营净现金仍然不正常,低于应该获得的经营净现金;③当企业的税前经营净现金等于,说明不但EBIT具有现金保障,而且折旧和摊销也有现金保障,因此经营净现金处于正常状态;④当企业的税前经营净现金大于,说明经营净现金超过, EBIT具有现金保障经营性净现金流量,折旧和摊销也有现金保障,而且还有“现金保障节余”,因此经营净现金处于充裕状态。据此,我们可用“经营净现金正常系数”来初步地判断企业现金的状况。同时,企业还可以把实际经营净现金除以销售收入,或除以总资产,或除以权益资本,或除以投入资本,形成销售创现率、资产创现率、权益资本创现率及投入资本创现率,反映企业销售、资产、资本的现金创造能力。

再次,比较和分析企业年末现金余额和银行存款余额与到期本息之间的关系。企业的年末现金和银行存款余额之和体现了企业偿还到期债务和利息的能力。因此,企业年末现金和银行存款与到期本息的比值越大,说明企业付息还本能力越强,反之越弱。

最后,具有竞争力和发展前景的企业其筹资渠道畅通,风险相对较低,无论是股东还是债权人都更愿意提供资金,因此筹资成本较低。在中国,对于具有竞争力的企业和投资效益好的项目,银行风险相对较低,贷款利率在基准利率基础上可下调10%,对于竞争力较弱的企业和投资效益较低的项目,银行风险相对较高,贷款利率则在基准利率基础上可上浮30%。因此,当一个公司的债务筹资成本(贷款利率)低于银行的基准贷款利率,说明其竞争力较强,投资项目效益较高,银行的风险也较低;反之,当一个公司的债务筹资成本(贷款利率)高于银行的基准贷款利率,说明其竞争力较弱,投资项目效益较低,银行的风险也较高。同理,当一个公司的权益筹资成本(股东要求的收益率)低于同行业平均的净资产收益率(ROE),说明其竞争力较强,投资项目效益较高,股东的风险也较低;反之,当一个公司的权益筹资成本高于同行业平均的净资产收益率,说明其竞争力较弱,投资项目效益较低,股东的风险也较高。

存货周转率计算方式及 ABC 公司案例,用啥周转额看目的

2011年注会财务成本管理辅导:存货周转率内容 - 存货周转...(141 )人阅读时间:2026-01-29

CEO必知!经营性净现金充裕程度对企业的四大重要意义

CEO财务分析与决策(第2版)第三节 CEO解读现金流量表第...(70 )人阅读时间:2026-01-29

库存周转率衡量供应链及公司管理,这些要点你得知道

库存周转率上不去其他的任何指标都是假的,程晓华2024-12...(67 )人阅读时间:2026-01-29

经营性现金流:计算方式及对企业评估、盈利预测的重要性

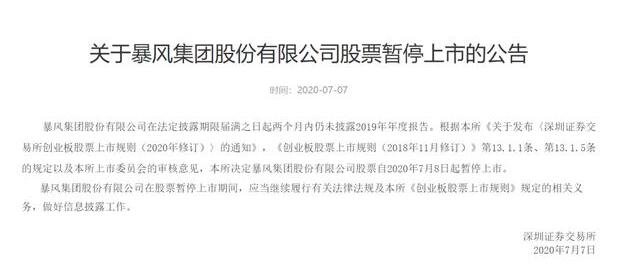

经营性现金流的计算公式:经营性现金流量=营业收入-营业成本(...(117 )人阅读时间:2026-01-28 证券时报是人民日报社主管主办的全国性财经证券类日报,是中国证...

证券时报是人民日报社主管主办的全国性财经证券类日报,是中国证... 退市股票退出股票市场的原因有很多,多数是被动型退市,且退市原...

退市股票退出股票市场的原因有很多,多数是被动型退市,且退市原... 股票投资之所以能吸引众多投资参与,一个很重要的原因,就是它能...

股票投资之所以能吸引众多投资参与,一个很重要的原因,就是它能... 怎么计算机会成本,机会成本(OpportunityCost)...

怎么计算机会成本,机会成本(OpportunityCost)...