<股市行情鑫东财配资>300指数估值仍处洼地,A股弹性远超美股

差距的本质是: 美股的“长牛”由持续盈利增长的科技巨头驱动,A股则长期受制于金融、工业等传统行业占比较高,成长性相对平缓。

但A股的“弹性”也不可忽视——2025年,在AI和新能源等新兴产业驱动下,创业板指年度涨幅达51.8%,同期纳斯达克涨幅仅21.6%,创业板以近三倍的弹性领跑全球。A股成长指数的弹性,恰恰也是它最有吸引力的地方。

二、估值水平:沪深300是“洼地”,纳指是“高空”

截至2026年4月初,沪深300指数市盈率(PE-TTM)约13.7-14.5倍,处于基日以来约60%的历史分位,估值处于相对合理区间。但更值得关注的指标是席勒市盈率(CAPE):沪深300席勒PE当前值为16.9,较近10年均值(16.0)仅高出5.5%,基于此模型预测未来8年年化回报约+6.5%。

美股这边完全是另一幅景象。标普500席勒PE已攀升至约36.5-40.5,是历史长期均值16-18的两倍多,仅次于1999年互联网泡沫时的44.2。基于该估值水平,市场预测标普500未来10年的隐含年化回报率仅约1.5%。纳斯达克100的PE-TTM约31.8倍,处于2011年以来约70%的历史分位,估值同样处于相对高位。

用一句话总结:沪深300站在历史估值的中位数上,标普500则站在了一个半世纪以来最贵的高峰上。

三、行业结构:科技巨头 vs 金融底盘

两套指数行业权重差异巨大,直接解释了它们不同的收益特征:

· 标普500:信息技术权重高达40.6%,金融仅12.5%,科技巨头(苹果、微软、英伟达、谷歌)是主导力量。

· 纳斯达克100:信息技术占比更高达61.05%,金融类股票为0%,是纯科技指数。

· 沪深300:金融板块权重约20%-32%,工业约15%,信息技术权重虽在提升但仍显著低于美股。

谁更合理? 标普500的行业结构更均衡、科技驱动更强,贡献了更高的长期回报和更平滑的“慢牛”走势;沪深300的金融和传统周期行业占比过高300指数,盈利增长相对平缓。但低估值+高股息的属性,使沪深300在低利率环境下依然具备不可替代的配置价值。

四、分红回报:A股收息更有优势

这是“攒股收息”投资者必须看到的关键差距。

· 沪深300:股息率约2.7%-2.9%,与十年期国债收益率(约1.84%)的利差已高于历史94%的时间,在当前低利率环境下提供了极具吸引力的“类债券”现金流。指数内金融板块占比高,进一步推高了整体分红水平。

· 标普500:股息率仅约1.1%-1.5%,对收息投资者而言几乎可以忽略不计,回报主要依赖股价上涨和回购。

如果收息是你投资的主要目标,A股宽基指数在现金流回报上有着压倒性优势。

五、波动与回撤:A股需要更强的心理承受力

数据显示300指数估值仍处洼地,A股弹性远超美股,沪深300近十年年化波动率约21.8%,高于标普500的15.2%-17.8%;最大回撤约-47.6%(2008年),创业板指最大回撤曾超过-70%。标普500近十年最大回撤约-33.9%,纳斯达克100约-35.6%。

A股更大的波动意味着:长期收益的复利路径更不平滑,需要更强的心理承受力。但这也意味着,在估值低位时定投A股宽基指数,能够积累更多低成本筹码。

六、中美资产相关性低:全球化配置的真正价值

沪深300与标普500的相关性较低。历史上,A股和美股的走势常常“此消彼长”——美股大跌时,A股未必跟随(如2026年4月),反之亦然。这一特征,为全球化配置提供了独特的风险对冲价值。

沪深300/标普500 PE比值历史情况(2013-2023)

年份

沪深300/标普500 PE比值

与中枢偏离度

信号

2023年

约0.45

低于中枢21%

A股相对于美股处于历史低估区间

2013-2023均值

约0.57

长期定价中枢

当前(2026.4)

约0.48-0.50

低于中枢约15%

A股仍具估值优势

300指数估值仍处洼地,A股弹性远超美股

A股与美股的差距并非简单的“谁更好”,而是两种截然不同的发展...(95 )人阅读时间:2026-04-17

买沪深300ETF基金认准华泰柏瑞 名字改了更好找

ETF市场迎来规范化建设重要进展。2026年1月8日,华泰柏...(53 )人阅读时间:2026-04-15

买沪深300ETF基金,就选规模最大的那只

沪深300etf基金伴随近期外部环境不确定性增加,市场资金对...(132 )人阅读时间:2026-04-15

贷款负利率下,日本房贷利率跌破历史新低

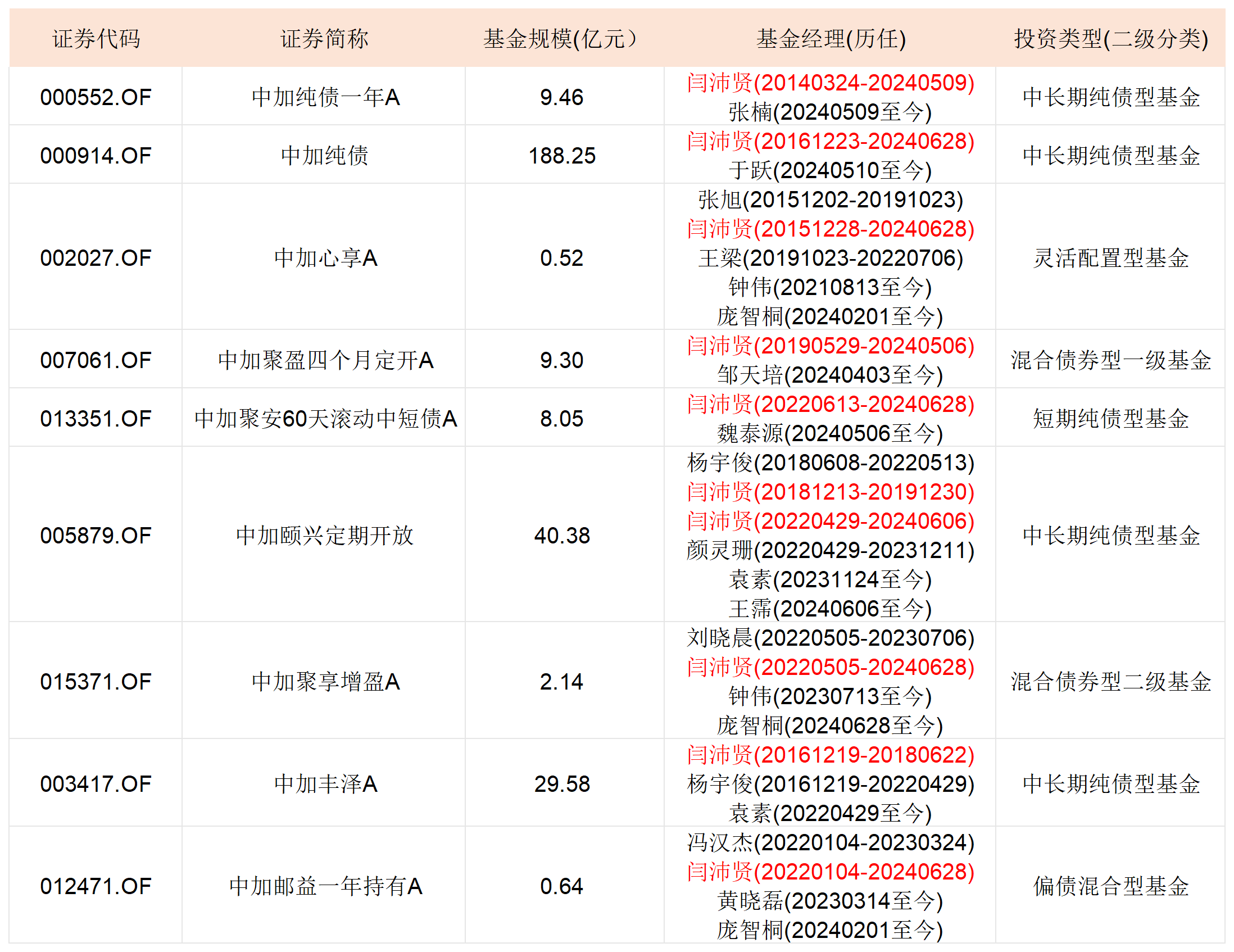

据日本媒体网站5月10日报道,日银引入负利率政策已有一段时间...(191 )人阅读时间:2026-04-11 记者 杜萌又有公募的“扛把子”基金经理离任。日前,中加基金旗...

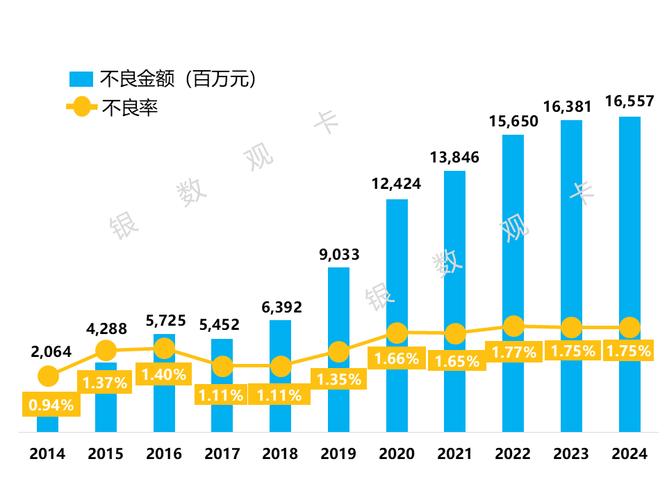

记者 杜萌又有公募的“扛把子”基金经理离任。日前,中加基金旗... 分中心裁撤的背后,是银行对投入产出比的重新审视。有股份行信用...

分中心裁撤的背后,是银行对投入产出比的重新审视。有股份行信用...![哈药股份[600664] 4月11日要闻:哈药股份2023年](/uploads/allimg/20250705/1751659320875_0.jpg) 哈药股份[600664]每经记者:林姿辰 每经编辑:魏官红丨...

哈药股份[600664]每经记者:林姿辰 每经编辑:魏官红丨... 新三板,全称为全国中小企业股份转让系统,之所以被称为新三板,...

新三板,全称为全国中小企业股份转让系统,之所以被称为新三板,...