<股市行情鑫东财配资>洪城水业重组转型洪城水业重组转型,盈利提升,投资评级上调,PE显著低估,盈利提升,投资评级上调,PE显著低估

我们预测,未来公司转型公用事业大平台会更好地发挥公司的背景优势和运营管理优势。公司本次重组开拓燃气、加气站和二次供水市场,这些新增业务板块配合募投项目的投产以及未来的内生外延增长,将显著提高公司的净利润水平。根据保守的业绩预测洪城水业股票行情,公司对应16年的PE为17.6,显著低于历史25倍的平均水平和行业平均估值水平,上调至“强烈推荐-A”投资评级。

过去:公司主营供水、污水处理和工程,收入持续增长,盈利能力稳定:洪城水业的主营业务为自来水生产供应、污水处理和管道工程,市场集中在南昌市及江西省其他地区。近三年公司营业收入保持了持续增长势头,2012-2014年营业收入分别为10.4亿元、11.9亿元和14.5亿元,同比增幅分别为5%、14%和22%,归属净利润分别为1.01亿元、1.00亿元和1.48亿元,年复合增速为20%,且发展呈增速状态。

现在和未来:公司依靠资产注入,转型公用事业大平台,未来盈利增长和持续注入可以期待:2015年洪城水业拟以发行价格9.82元/股,向市政控股发行股份购买其持有的南昌燃气51%股权,向公交公司发行股份购买其持有的公用新能源100%股权、向水业集团发行股份购买其持有的二次供水公司100%股权。此外,拟向投资集团、李龙萍、国泰君安资管非公开发行股票募集配套资金,配套资金的发行价格为10.52元/股,募集资金规模为57,675.00万元,用于进行水厂和管网扩建、污水处理厂扩建和提标改造以及光伏并网发电工程。新板块和新募投项目将极大提升公司盈利能力,未来,类似垃圾焚烧之类的成熟的环保公用项目注入也在公司的发展日程表上,值得期待。

盈利预测与估值:据保守估算,假设2015年公司完成重组且全年业绩并表,2015-2017年净利润预计为2.70亿元、3.23亿元和4.29亿元,按重组和募集配套资金后4.4亿股估算,对应EPS为0.61元、0.73元、0.97元,复合增长率为26%。估值按2016年25倍PE估算,目标价为18.25元。

风险提示:重组不能按计划完成、新增业务发展或不能达到预期

融资融券杠杆交易风险大,100 万保证金 50%比例亏多少?

融资融券交易作为证券市场一项具有重要意义的创新交易机制,一方...(174 )人阅读时间:2026-03-03

洪城水业重组转型,盈利提升,投资评级上调,PE显著低估

我们预测,未来公司转型公用事业大平台会更好地发挥公司的背景优...(101 )人阅读时间:2026-03-03

2019年十大基金公司排名,南方、天弘、嘉实、华夏等实力尽显

对于很多新投资者来说,最大的问题是选择一家安全可靠的基金公司...(129 )人阅读时间:2026-03-02

洪城水业股东大会召开情况及议案审议详情

重要内容提示:本次会议是否有否决议案:无一、会议召开和出席情...(99 )人阅读时间:2026-03-02 股东抽逃全部出资,股东资格并不当然解除,股权,公司股东,宏瑞...

股东抽逃全部出资,股东资格并不当然解除,股权,公司股东,宏瑞... 目前我国A股市场上的股民数量早已经超过了1亿,里面活跃在交易...

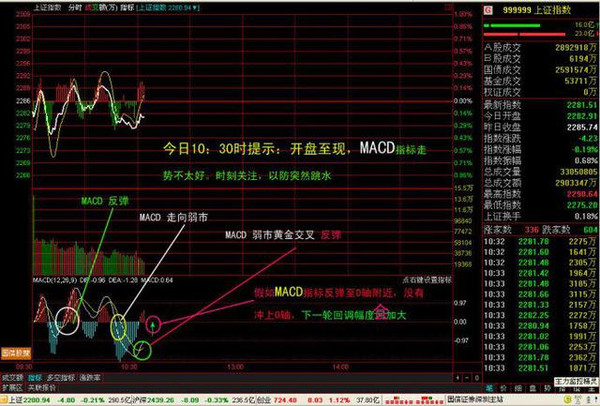

目前我国A股市场上的股民数量早已经超过了1亿,里面活跃在交易... MACD指标是基于均线的构造原理,对价格收盘价进行平滑处理后...

MACD指标是基于均线的构造原理,对价格收盘价进行平滑处理后... 中证沪港深互联互通综合能源指数报2005.33点,前十大权重...

中证沪港深互联互通综合能源指数报2005.33点,前十大权重...