<股市行情鑫东财配资>洪城水业业绩高成长各业务靓,国盛证券评级买入

国盛证券发布投资研究报告,评级: 买入。

洪城水业()

业绩高成长,各业务表现靓丽。 公司 2019 年实现营业收入 53.8 亿元,yoy22.9%, 归母净利润 4.9 亿元, yoy45.5%,业绩符合预期。 分业务看,自来水销售收入 8.7 亿, yoy29.6%, 主要是 2018 下半年水价提升驱动收入增长( 1.58 元/吨上调至 2.03 元/吨) ;污水处理服务收入 8.7 亿,yoy17.1%,主要是提标后污水厂单价提升所致; 给排水工程收入 15.0 亿,yoy37.7%, 受益于提标扩容改造,带动给排水管道工程业务增长;燃气销售收入 14.4 亿, yoy20.7%,主要系南昌气化率逐年提升带来售气量增加; 燃气工程安装收入 5.7 亿, yoy-0.2%。公司各业务线表现靓丽,共同助推业绩高增长,且公司 2019 年分配现金股利 2.5 亿元。

毛利率净利率均上升,三费管控良好。 公司 2019 年毛利率 25.1%( +0.3pct)、净利率 10.8%( +1.2pct), 主要是 2018 年自来水价提高拉动自来水毛利率提升 11.1 个百分点至 51.4%。公司 2019 年管理费用率 4.4%( -0.5pct)、销售费用率 3.5%( -0.4pct)、财务费用率 2.6%( -0.5pct) ,三费管控良好。 2019 年经营性现金流净额 12.0 亿元, yoy 为7.1%。

污水看提标扩容, 燃气看气化率提升。 江西近几年 GDP 增速全国领先,基础设施投资仍有较大空间,未来污水项目仍值得期待(年初公告中标 40万吨/日污水厂订单)洪城水业业绩高成长各业务靓,国盛证券评级买入,且根据规划,公司污水厂今年均需提到一级 A 标准, 提标改造空间较大,加上新建污水厂的需求,工程收入弹性大。 此外,当前南昌气化率仅 70%,公司的燃气工程端及销售收入有望继续提升。

管理层锐意进取,思路灵活。 2014 年至今集团、上市公司完成管理层的更换,新一批管理团队年富力强、思路灵活洪城水业股票行情, 过去五年收入复合增速29.8%、归母净利复合增速 27.7%,业绩增长良好,此外,高管团队 2017年底增持 3000 万元股票(成本 6.32 元/股)、 2019 年实施 589 万股股权激励(占比总股本 0.6%),彰显管理团队对于公司未来发展的信心。

水务资产望价值重估,一二级市场倒挂严重。 ( 1)类公用事业无论天然气、水电、垃圾焚烧等运营资产 PE 估值 2020 年均在 15x 以上,而水务资产 10x;( 2)近两年污水供水资产一级市场并购价 PE15-20x,一、 二级市场估值倒挂明显, 股价望重估。

投资建议: 在污水提标扩容&气化率提升的背景下, 公司内生业务成长空间较大,管理层锐意进取、思路灵活,过去 5 年业绩优异,股权激励彰显公司信心,未来新项目及产业整合值得期待,预计 2020-2022 年归母净利润分别为 6.4/7.6/8.8 亿元, EPS 分别为 0.68/0.80/0.92 元,对应 PE 为10.5X/8.8X/7.7X, 维持“买入”评级。

风险提示: 提标改造进度不及预期、气化率提升进度不及预期

点击下载海豚股票APP,智能盯盘终身免费体验

商品期货杠杆怎么算?不同品种保证金比例大揭秘

商品期货的杠杆是多少?商品期货是一种以保证金交易的金融衍生品...(167 )人阅读时间:2026-03-02

洪城水业业绩高成长各业务靓,国盛证券评级买入

类公用事业无论天然气、水电、垃圾焚烧等运营资产 PE 估值 ...(148 )人阅读时间:2026-03-02

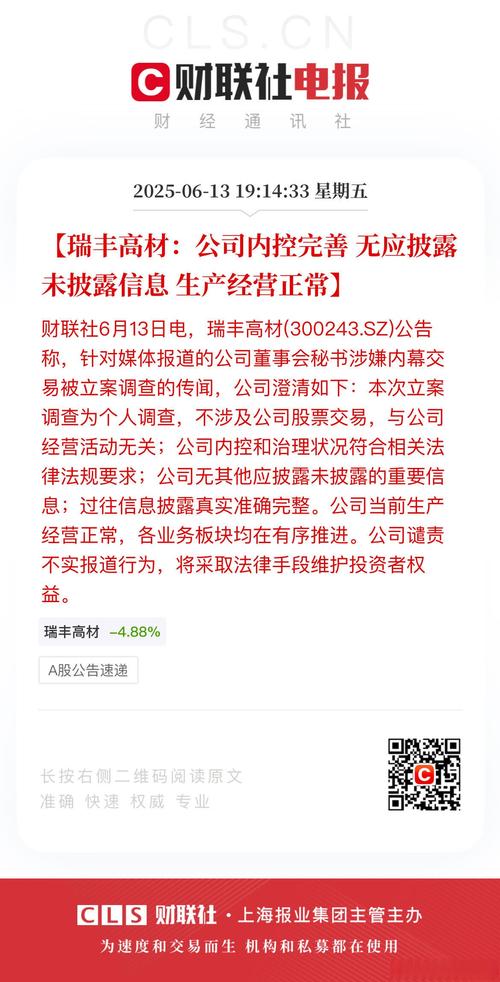

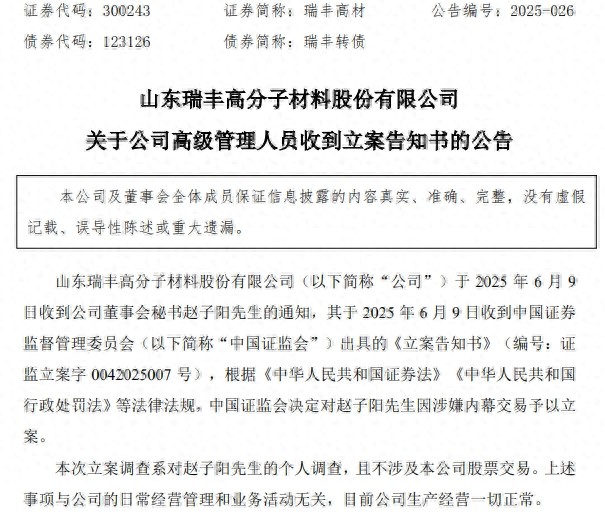

瑞丰高材被立案调查,股票代码300243.SZ,股价当日下跌

中经记者 陈家运 北京报道6月9日晚间,瑞丰高材(30024...(54 )人阅读时间:2026-03-01

瑞丰高材董秘被立案调查,公司称生产经营正常

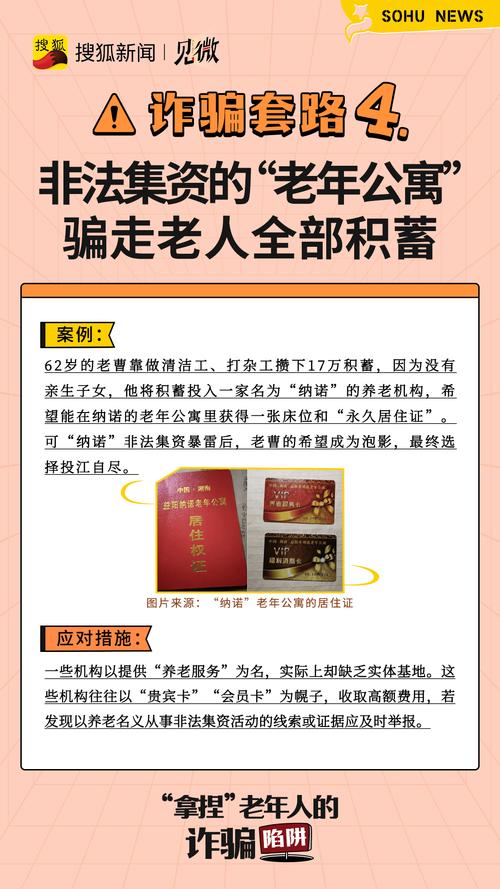

6月9日晚间,化工行业上市公司瑞丰高材(300243.SZ)...(120 )人阅读时间:2026-03-01 谨防“投资”花样套路掏空老年人的养老钱(主题)工人日报—中工...

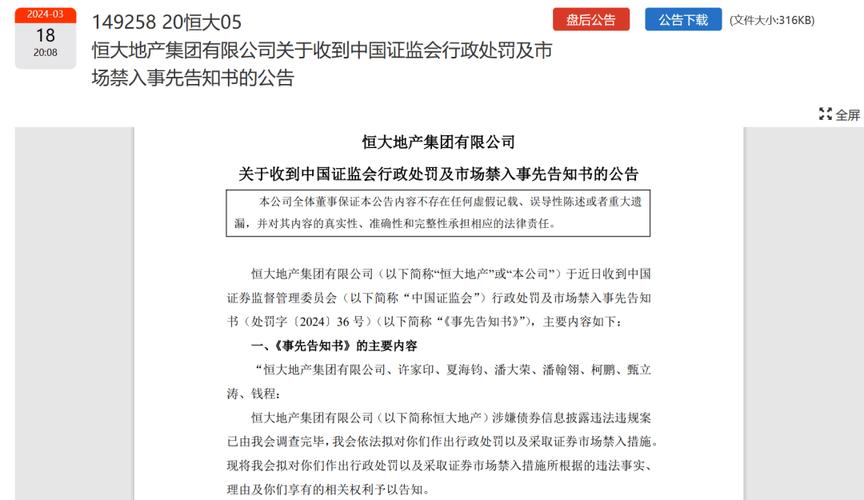

谨防“投资”花样套路掏空老年人的养老钱(主题)工人日报—中工... 四年间虚增利润119亿元,实控人、时任资金部主管以及时任财务...

四年间虚增利润119亿元,实控人、时任资金部主管以及时任财务... 但是怎样才能选到一只理想的债券基金呢?选择债基的第一步,也是...

但是怎样才能选到一只理想的债券基金呢?选择债基的第一步,也是... 其核心思想是向国际成熟市场看齐,减少散户直接参与股市交易的比...

其核心思想是向国际成熟市场看齐,减少散户直接参与股市交易的比...