<股市行情鑫东财配资>新公司法修订:强化股东出资期限约束,完善相关责任规制

公司是市场经济中最为重要的经营主体,《公司法》作为市场经济基础性法律之一,始终关注公司利益与外部利益的博弈。一方面,自治理念受到《公司法》尊崇以下不属于股东出资方式的是,公司始终期望能有更为丰富的制度选择、更为宽松的发展环境和更为周至的利益保障新公司法修订:强化股东出资期限约束,完善相关责任规制,力求实现个体利益的最大化;另一方面,利益平衡是《公司法》调整商事活动的基本原则,规范公司的组织行为和保护相关人利益是优化营商环境、稳定市场秩序和实现公司长久发展的关键依托。在这一理论建构下,公司凭借履行义务和偿债能力搭建市场信赖的基础,依靠股东出资取得满足经营需求的物质手段,而公司资本制度和出资责任的优化规制也就成为公司立法中的紧迫任务。

为此,《中华人民共和国公司法(2023年修订)》(以下简称新《公司法》)进一步强化股东出资期限约束,在保障交易安全和债权人合理预期方面作出了切实完善。在股东出资责任实现层面,新《公司法》综合《企业破产法》《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(二)》(以下简称《公司法解释(二)》)和《全国法院民商事审判工作会议纪要》(以下简称《九民纪要》)有关公司在清算、破产等特殊情形下否认股东出资期限利益的若干规定,将股东出资加速到期制度一般化,即允许公司在常态化经营期间基于特定事由突破公司章程关于股东出资期限的规定,依据特定主体的主张,要求股东在认缴期限届满前向公司缴纳出资。

长期以来,我国《公司法》对股东出资期限利益秉持以保护为基础、以突破为例外的原则,在资本认缴制实施中存在着股东出资责任约束弱化情形,反映出立法在公司利益与外部利益的平衡考量及其实现程序层面尚有不足之处。新《公司法》极大弥补了这种不足,但考虑到均衡保护股东、公司和债权人合法权益的需求,对如何准确把握股东出资加速到期制度的适用情形和最终利益实现机制等问题应作深入探讨。

股东出资加速到期的适用情形

新《公司法》第54条规定,股东出资加速到期制度的适用情形为“公司不能清偿到期债务”。法学界对此有两种理解:一是外观理论,即主张一经出现单笔债务停止支付的事实,便可提出出资加速到期之主张,而不过问实际支付能力如何。二是实质理论,即主张基于保护认缴制下股东出资期限利益的考虑,只有当公司缺乏实质清偿能力、达到“支付不能”的标准时方可提出出资加速到期的请求。司法实务界对此也存在不同认识,有人认为,债权人有初步证据证明公司不能履行合同义务或者法定义务,即属于不能清偿到期债务;也有人认为,债权人与公司之间的债权债务关系须经法院或者仲裁法律文书确认,且公司未能及时清偿。笔者认为,适用出资加速到期制度应坚持体系解释。“不能清偿债务”在个案中应达到“支付不能”标准,不要求对公司综合清偿能力举证,但在仅出现逾期或停止支付事实时,不应支持出资加速到期的请求。

其一,对“不能”的理解应当同新《公司法》条文建构保持一致。新《公司法》第63条并列使用“不能履行”和“不履行”的表述,故应对二者予以区分,将“不能”解释为至少存在反复多次不履行事实或明显缺乏履行能力。新《公司法》第89条使用“不能达成股权收购协议”的表述,应解释为在法定时间内多次未达成或明显不存在达成的可能。与此相对应,新《公司法》第237条、《公司法解释(二)》第22条则采取了“不足清偿债务”或“不足以清偿债务”的表述。因此,对“不能清偿债务”的理解不应仅停留于逾期或停止支付的事实层面。

其二,对“不能清偿债务”的理解应当与我国民商事法律体系相协调。《企业破产法》《九民纪要》及公司法一审修订草案均将“不能清偿债务”同“资产不足清偿全部债务”“明显缺乏清偿能力”“具备破产原因”等表述并列使用,反映出立法者并不希望将股东出资加速到期的适用情形上升到对公司整体偿债能力的识别层面,故仅要求在个案当中予以充分证明是更为妥当的。

其三,对“不能清偿债务”的理解应当符合新《公司法》对股东利益和出资人利益平衡保护的考量。新《公司法》第4条明确规定,“有限责任公司的股东以其认缴的出资额为限对公司承担责任”。这表明,股东认缴出资代表市场对公司偿债能力的信赖。在公司不能清偿债务的情形下,要求股东提前缴纳出资不仅不违背股东合理预期,而且能保障公司偿债效率和债权人合法权益,维护市场交易秩序平稳运行。

需要说明的是,对个案中不能清偿债务的理解应当达到充分的标准,并在未来司法解释和裁判中予以严格界定。具体而言,一是债权人与公司之间的债权债务关系业经人民法院或者仲裁组织认可,债权人享有对公司的债权。二是在公司未按照法律文书履行债务的情形下,债权人提起强制执行申请。三是法院执行机构执行未果,达到终结执行的标准,并已向债权人出具终本裁定等执行文书。当然,以上标准是对出资加速到期制度适用起点的探讨,当超越“不能清偿债务”达到“明显缺乏清偿能力”的标准时,亦可触发出资加速到期。

股东出资加速到期的实现机制

新《公司法》将股东出资加速到期制度的法律后果设置为“提前缴纳出资”,由此引发对出资加速到期法律后果实现机制的讨论。这一争议主要围绕在债权人请求股东出资加速到期情形下,是否应当最终实现对债权人的个别清偿展开。一种观点主张“入库原则”,即提前缴纳的出资应当归入公司总资产,再依据法定债权清偿程序予以公平清偿。入库原则在公司作为请求权主体主张出资加速到期时似乎并无明显争议,但在债权人主张加速到期的情形下则需进一步考虑潜在债权人能否得到公平清偿。另一种观点主张“出库原则”,即提前缴纳的出资可由债权人在加速到期案件审理中一并提出个别清偿的请求,或经由执行程序追加股东作为被执行人,最终实现直接清偿。笔者认为,出资加速到期制度应结合执行程序若干规定,为最终实现个别清偿提供制度渠道,但当公司超越“不能清偿债务”达到“明显缺乏清偿能力”的标准时应采取入库原则,以保障大多数债权人合法权益。

首先,从请求权基础的角度分析,债权人请求出资加速到期应以债权人代位规则为基础。新《公司法》第54条将已到期债权的债权人设置为请求权主体之一,是对《民法典》有关已到期债权人代位权规定的回应。《民法典》基于债权人权益保护的考量,借助第535条和第537条等条文规范形成债权人代位权直接清偿规则。因此,当公司存在不能清偿债务的情形但又未出现破产原因时,债权人主张直接对其清偿符合《民法典》基本要求,亦未侵害相关人合法权益。

其次,从体系解释角度分析,新《公司法》第54条对认缴出资股东设置了缴纳出资的义务。“提前缴纳出资”作为出资加速到期的法律后果,使原本受期限利益保护的认缴出资股东经生效判决认定后负担出资义务。若未按期履行,则应适用《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(三)》第13条之规定,支持债权人主张认缴股东承担补充赔偿责任的请求。此外,根据《最高人民法院关于民事执行中变更、追加当事人若干问题的规定(2020年修正)》第17条之规定,债权人亦有权追加认缴股东作为被执行人承担相应责任,从而为实现债权人个别清偿建立制度渠道。

最后,从债权人之间利益平衡保护角度分析,依据《民法典》第537条之规定,当公司出现破产原因后,出资加速到期制度则失去了针对个别债权人个别清偿的请求权基础,应按照入库原则将股东出资归入公司财产,以供全体债权人依法受偿。这一制度选择既能避免其他债权人以公司已满足破产原因为由,围绕已清偿债权应否撤销问题形成集中诉讼,也有助于保障破产债务人资产整体价值,为重整评估、保障大部分债权人合法权益和维护市场环境相对稳定争取更多可能。

(作者系河北师范大学法政与公共管理学院教授)

万家裕请求确认股东身份败诉,最高院再审判定其是否拥有股权

股东抽逃全部出资,股东资格并不当然解除,股权,公司股东,宏瑞...(55 )人阅读时间:2026-02-19

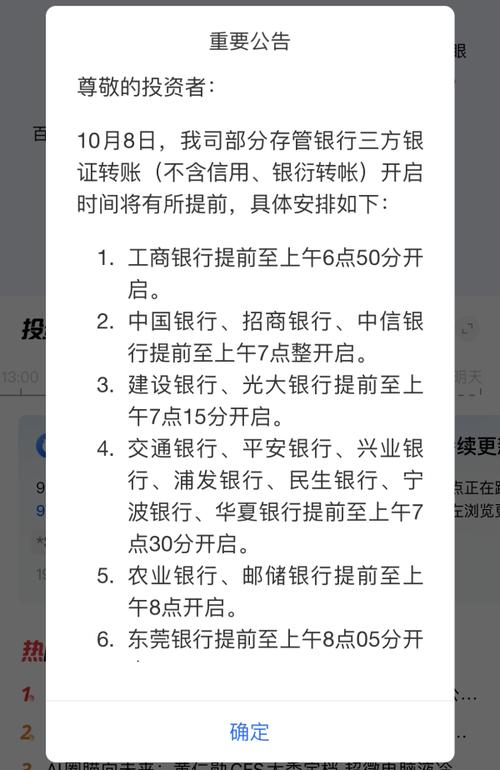

A股开市前夕,多家券商银证转账服务时间及相关情况汇总

界面新闻记者 | 陈靖秣兵厉马,只为开市。距离A股开市不足2...(70 )人阅读时间:2026-02-19

新公司法修订:强化股东出资期限约束,完善相关责任规制

新《公司法》中的股东出资加速到期制度(196 )人阅读时间:2026-02-17

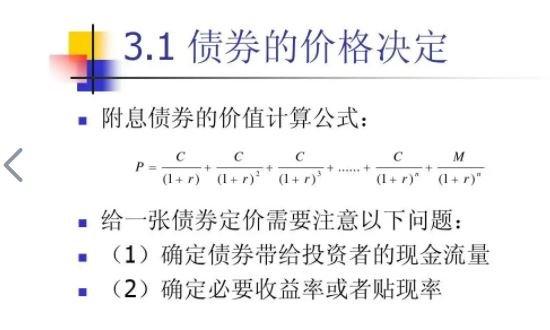

债券定价基本原则:现值计算与风险评估,你知道吗?

债券定价的基本原则债券定价是金融市场中一个至关重要的概念,它...(98 )人阅读时间:2026-02-15 中国工商银行黄金租赁业务“黄金又涨了,可我账户里的金ETF还...

中国工商银行黄金租赁业务“黄金又涨了,可我账户里的金ETF还... 第一章 量化革命:当代码重构股市财富逻辑,散户的突围与共生A...

第一章 量化革命:当代码重构股市财富逻辑,散户的突围与共生A... 关于2022年调整退休人员基本养老金的通知吉人社联〔2022...

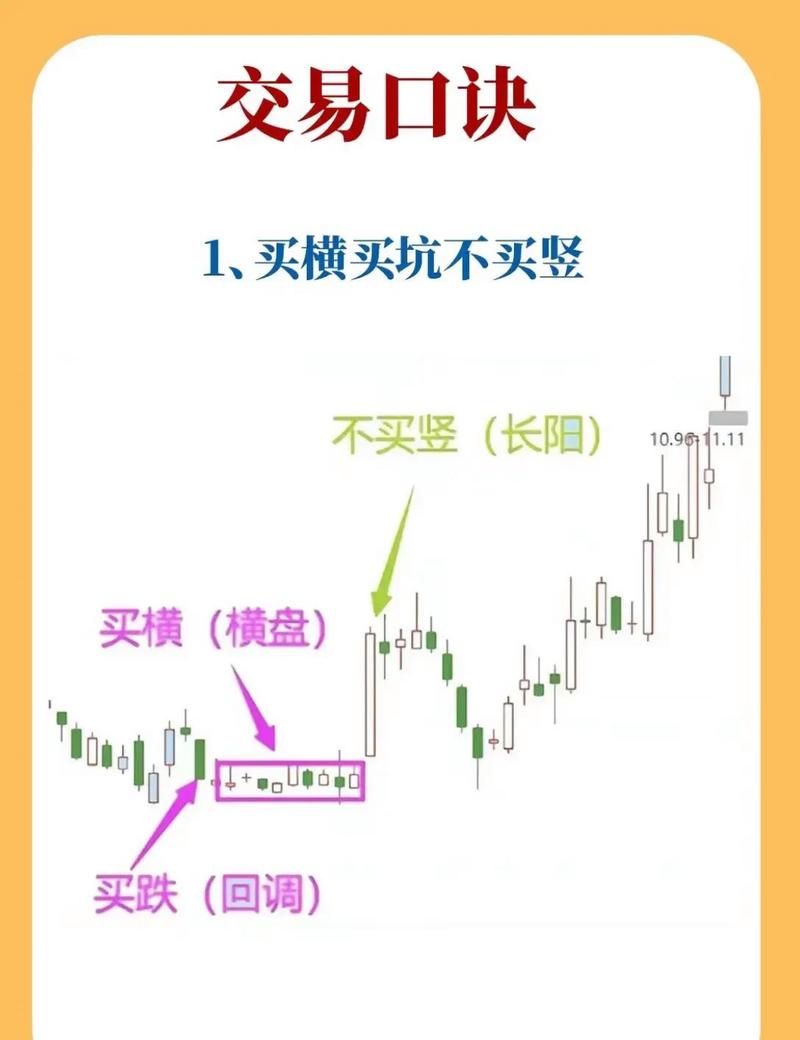

关于2022年调整退休人员基本养老金的通知吉人社联〔2022... 看盘时,那些高低起伏的成交量柱状图就像市场的脉搏,跳动着资金...

看盘时,那些高低起伏的成交量柱状图就像市场的脉搏,跳动着资金...