<股市行情鑫东财配资>每日一练:探讨公司筹资决策中每股收益无差别点及计算

每日一练:探讨每股收益无差别点

5月11日,我们继续探讨公司筹资中的股权与债券选择。今天,我们将聚焦于一个关键概念——每股收益无差别点。这是公司在筹资决策时,需要仔细考虑的一个因素。通过深入理解每股收益无差别点的含义和计算方法,我们能够更明智地选择筹资方式,优化公司的资本结构。

011.每股收益无差别点

1.1 关键概念

每股收益无差别点是公司筹资决策中的重要概念,通过分析可以确定在何种息税前利润水平上两种筹资方式对每股收益的影响相等。

1.2 案例分析

甲公司面临两种筹资方案每日一练:探讨公司筹资决策中每股收益无差别点及计算,通过每股收益分析法每股收益无差别点计算,得出不同的息税前利润对每种方案的影响。2019年真题(计算分析题5分)

甲公司目前拥有3000万股普通股,总债务为6000万元,年利息率为6%。为支持业务扩展,公司计划额外筹资2400万元,面临两种选择:

A方案:增发600万股普通股,每股定价4元。

B方案:发行面值为2400万元的债券,票面利率为8%。

公司决定采用每股收益分析法来优化资本结构。假设股票和债券的发行费用可忽略,预计筹资后销售额将达到3600万元,变动成本率为50%,固定成本总额为600万元,企业所得税税率为25%。

022.案例解析

2.1 两种方案分析

计算两种方案下的每股收益无差别点,发现当息税前利润达到1512万元时,两种方案的每股收益相等。我们的任务是:

(1)计算两种方案的每股收益无差别点,即两种方案下每股收益相等的息税前利润。

=(X-60006%-24008%)(1-25%)/3000

解得:X=1512(万元)

2.2 息税前利润预测

根据量本利公式计算,追加筹资后预计的息税前利润为1200万元。

追加筹资后的预计息税前利润=3600(1-50%)-600=1200(万元)

2.3 筹资方案推荐

因预测的息税前利润低于无差别点,推荐采用A方案(股权筹资)。在决策过程中,我们比较了筹资后的预期ebit与无差别点息税前利润。由于本题中的预期ebit“较小”,因此我们选择“股权”筹资方案。

农村新门路!5000元内启动的冷门创业项目,新手速看

农村想挣钱没门路?怕投入高亏不起?5000元内就能启动,3个...(91 )人阅读时间:2026-02-04

每日一练:探讨公司筹资决策中每股收益无差别点及计算

每日一练:探讨每股收益无差别点5月11日,我们继续探讨公司筹...(73 )人阅读时间:2026-02-04

期末回顾每股收益无差别点法,掌握计算公式与应用例题

01每股收益无差别点法简介期末之际,我们一起来回顾一下一个实...(114 )人阅读时间:2026-02-04

普通人零成本创业新门路,3项目日赚300+,速来

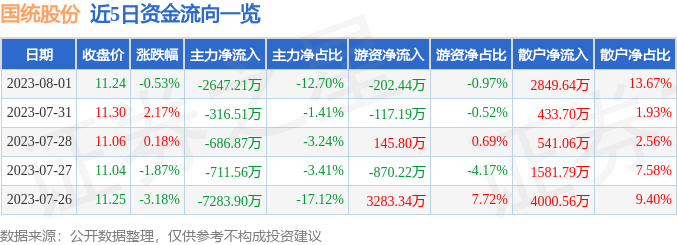

写在前头:别再羡慕别人创业赚钱了!咱普通人零成本也能起步“想...(97 )人阅读时间:2026-02-03 截至2023年8月1日收盘,国统股份(002205)报收于1...

截至2023年8月1日收盘,国统股份(002205)报收于1... 公司注册条件也是在不断变化的,可千万别照着几年前的资料准备,...

公司注册条件也是在不断变化的,可千万别照着几年前的资料准备,... 自20世纪90年代以来,以亚洲金融危机和美国次贷危机为代表的...

自20世纪90年代以来,以亚洲金融危机和美国次贷危机为代表的... 谢丹敏 “军工B上折后一个涨停,证券B上折后两个涨停,非银行...

谢丹敏 “军工B上折后一个涨停,证券B上折后两个涨停,非银行...